聚焦小微企业、审慎经营的独立第三方支付公司

乐刷是一家独立第三方支付公司(区别于金融机构或大型电商平台等企业集团旗下的第三方支付公司),同时也是港股市场第一家上市的第三方支付公司。

根据Frost & Sullivan的报告,2017年,汇付在中国第三方支付市场及中国独立第三方支付市场中分别列行业第7位及第3位,市占率约为2.0%及7.7%。汇付主要提供支付服务及金融科技服务,2018年上半年,公司的收入及经调整净利润分别按年增长123%及76%,主要受惠于公司客群的不断扩大及行业的快速发展。

投资亮点:

1)业务模式独特,聚焦小微企业,并透过广阔的独立销售机构(ISO)拓展客群,2018年上半年小微客户数量达到7,400万户;

2)移动支付业务及跨境支付业务迅速增长,受惠于移动支付方式渗透率的不断提升,以及蓬勃发展的跨境电商,此外,公司与全球领先支付服务商(如FDC)的潜在合作将有助于进一步助推业务增速;

3)有效的风险管理系统,降低欺诈等风险,公司2017年风险损失率约为0.3个基点,仅为行业平均水平的五分之一;

4)较强的科技应用能力,能够将金融科技及客户数据进行商业化;

5)管理层行业经验丰富,公司营运策略稳健审慎,合规性较高,同时享有地方政府的大力支持。

潜在催化剂:

1)中国政府不断推出政策,鼓励居民消费及支持小微企业发展,有利于支付行业需求的扩张及公司主要客群的增长前景;

2)消费者支付习惯向移动化转变,同时也是公司主要支付业务的拓展方向;

3)科技赋能将有助于公司为客户提供更多高附加值服务,提升竞争壁垒及利润率;

4)与FDC的潜在合作有望进一步拓宽公司客户群体,优化公司客户结构。

主要风险因素:

1)行业政策逐步趋严,例如近期央行要求提高客户备付金集中存管比例,将对公司盈利能力短期内带来一定负面影响;

2)P2P行业相关风险,预期对公司财务表现影响较小,但可能对市场投资情绪造成不利影响;

3)市场竞争加剧,将可能造成公司市场份额下降、引发潜在行业整合,或可能对公司推行自身发展策略产生阻碍。

估值较为吸引。汇付自上市以来,股价累计下跌40%,跑输恒生指数32个百分点。我们认为公司股价的大幅下跌主要是由于市场忧虑其P2P相关业务将受到P2P行业大规模危机的影响,以及提高客户备付金集中存管比例对其盈利能力造成的影响。汇付目前的估值相当于22.2倍2018年预测市盈率,2018年至2020年市场一致预期的每股盈利年复合增长率为42.1%。与国际同业相比,公司目前估值较为吸引,国际同业2018年平均预测市盈率为54.2倍,而同期的每股盈利平均年复合增长率为25.4%。同时,汇付的PEG比率仅为0.5倍,而国际上市同业的平均水平为1.9倍。

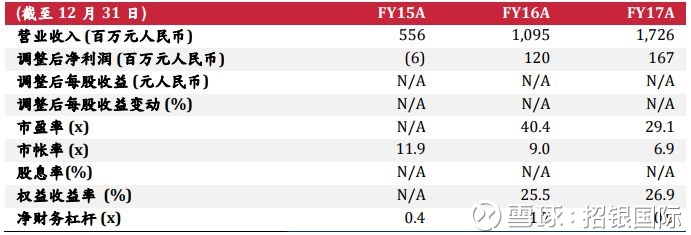

财务资料:

资料来源

免责声明

网站涉及的内容仅供参考